首页

首页

科技

科技

健康

健康

艺术

艺术

生活

生活

娱乐

娱乐

历史

历史

人文

人文

名人

名人

圈子

圈子

截至2020年末,同花顺上涉及充电桩概念的上市公司达到119家,范围很大,充电桩硬件设备的技术壁垒也不强。因此在具体公司上,我选取目前最主流、受益最深远的充电桩运营商和设备制造龙头进行分析,即特锐德、已计划上市的星星充电和国网系的国电南瑞。

【1】特锐德:厚积薄发的充电桩龙头

特来电是目前充电桩运营商的龙头,特锐德(SZ:300001)就是它的上市母公司。

特锐德是中国第一家创业板上市公司,所以代码是300001,主要就是两个业务,电力装备制造和新能源汽车充电业务。

在04年成立之初特锐德就从事户外箱式电力设备的研发与制造,14年开始进入新能源汽车充电行业,目前是中国最大的户外箱式电力产品系统集成商和新能源汽车充电运营商龙头老大。旗下特来电的充电桩业务虽然还只占特锐德总营收的约三成,但是空间太大,发展迅速,特锐德的股市表现也基本依赖这个,所以我们就只看特来电。

(1)先来看他的龙头地位表现在哪里。

前文提到过,公共桩运营商现在是三足鼎立的格局,特来电、星星充电、国家电网分居一、二、三位。2016到2019年,特来电公用充电桩保有量从4.2万个增长至14.8万个,复合增长率52.17%,市占率达到28.7%,充电量从1.3亿kwh增长至21亿kwh,复合增长率159.62%,市占率近40%,均是运营商行业的第一,并且充电量增速远快于充电桩数量,主要得益于利用率的提升。

特来电的APP下载量在安卓和苹果都是最多,2019年底的用户数也突破了240万,三年复合增长率105%。

(2)特来电的商业模式与技术如何呢?

因为母公司特锐德在电气设备制造业积累深,生产的变电、配电、变压器等设备与充电桩设备硬件类似,所以特来电除了接受母公司的资金支持,设备也得到母公司的大规模供给,集设备生产、充电桩运营服务于一身。

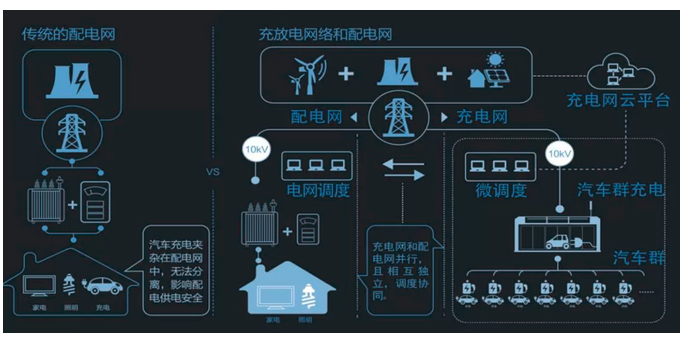

充电桩也只是一个入口。特锐德董事长于德翔在《给特锐德股东及特来电合伙人的一封信》中写道:“特来电一开始的定位就不是做充电桩,而是做充电网的研发。充电桩与充电网有本质区别,充电桩就是把电充到车里的单向物理插头,而充电网是把一个区域的多台车的充电链接成一个局域物理网络,形成实时在线交互的生态物联网、工业互联网。

只有大规模建设充电网,利用群管群控、人工智能和大数据技术,自动选择低谷低价充电,高峰高价卖电,和电网实现友好交互、移峰填谷,才能支撑中国大规模发展电动汽车的需要。”

于总对于特来电的定位是符合前文提到的充电桩发展趋势的。利用互联网思维建立充电网,一方面掌握了数据价值,另一方面,大规模的用电需求,势必会改变现有电网结构,充电网与配电网协同合作,帮助合理调度,是解决大规模电动汽车充电的必经之路。

专用公共桩选址建站上,特来电一般会与当地拥有资源的合伙人进行共建,尤其是需求比较稳定、硬性的公交车资源,如西安城投、成都交投、合肥建投、青岛公交、厦门金龙等,效果明显,实现了充电桩利用率的提升和大规模覆盖,已经布局超过300个城市。

技术上其实充电桩壁垒很低,特来电拥有无电插头、主动防护、柔性充电等一千一百多项专利技术,值得一提的是CMS柔性智能充电管理系统。

因为直流快充桩电流大,给动力电池充电会升高温度,伤害电池寿命和性能,因此BMS电池管理系统十分关键,而特来电的CMS则是针对BMS的二次检测,进一步保护电池安全,检测包括电池包温度过高或过低、电压过高或过低,BMS数据异常、死机等11种情况,不通过时将触发安全报警、停止充电,车辆信息也会保存到公司系统并通知到车主。

CMS自2016年研发成功后,分别在2018、2019年阻止安烧车事故16起和28起,降低65%和70%的事故发生率,防范不安全充电次数则高达数十万次。

在HarmonyOS下Iot的再一次突围

2022-01-12

水母的世界

2022-01-21

科研团队在青海三江源阿尼玛卿山开展冰川科考

2022-01-12

选超算还是智算?专家:去综合医院还是专科医院

2022-01-12

“复制”马斯克(三):我们要为他的“反智事业”买单吗?

2022-01-12

起底充电桩“三强”:特锐德vs星星充电vs国电南瑞

2022-01-12